MENU

CLOSE

相続が始まると、「代襲相続(だいしゅうそうぞく)」という言葉を耳にする機会があります。代襲相続が発生すると、あまり付き合いのない遠い親戚が相続人となり、相続手続きが難航してしまうかもしれません。

気になる代襲相続について、本来の相続との違い、誰がどのくらい遺産を受け取れるのかも分かりやすく解説していきます。

代襲相続はどのような場面で発生するのか、基本的な知識を最初にご紹介します。代襲相続人という聞きなれない言葉を聞いて困惑している方は必読です。

代襲相続とは、被相続人が死亡した時に、本来相続人となるべき人物が相続開始以前にすでに死亡していた場合や相続権を失っている場合に、本来の相続人の子どもなどが代わって相続する制度です。

よくあるパターンは、親より先に子どもが死亡しているケース。本来であれば子どもが相続人となりますが、すでに死亡しているため、子どもの子ども、被相続人から見て孫に当たる人物が代襲相続によって相続人となります。

代襲相続が起こった時に、本来相続人となるはずだった被相続人の子などを「被代襲者」といい、本来の相続人の代わりに相続人になる人を「代襲相続人」といいます。

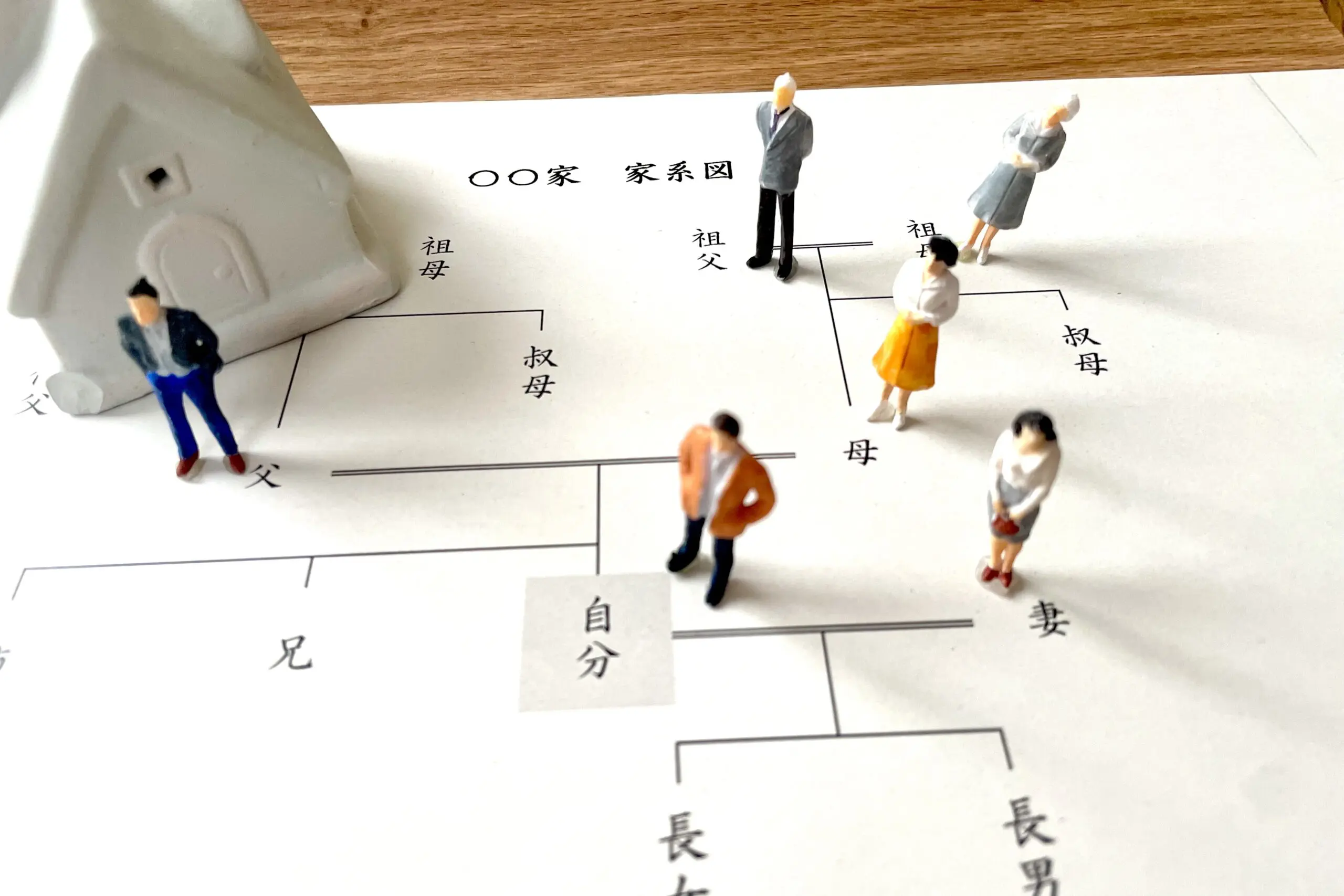

代襲相続について詳しく説明する前に、まずは民法で定められた相続人の範囲(法定相続人)を理解しておくと便利です。被相続人の遺産を相続できる法定相続人は、次のように順位が決まっています。

【法定相続人の相続順位】

|

被相続人の配偶者=常に相続人 |

|

|

第1順位 |

直系卑属:子(孫、ひ孫) |

|

第2順位 |

直系尊属:父母、祖父母 |

|

第3順位 |

兄弟姉妹(甥・姪) |

どんな家族構成でも、被相続人の配偶者(妻や夫)は常に相続人であり、配偶者以外の相続人には優先順位があります。

民法の定める遺産相続割合である「法定相続分」は、配偶者と子どもが相続人の場合、法定相続分は配偶者が2分の1、子どもが2分の1。配偶者と親が相続人の場合は配偶者が3分の2、親が3分の1。配偶者と兄弟姉妹が相続人の場合は配偶者が4分の3、兄弟姉妹が4分の1と分けられます。

※「法定相続分」については、こちらのコラムでも詳しく解説しています。

法定相続人の範囲が決まっているように、代襲相続人の範囲も決められています。

【代襲相続人の範囲】

|

(1)死亡した相続人の子、子がいない場合は孫、子と孫がいない場合はひ孫 (2)死亡した相続人の兄弟姉妹、兄弟姉妹がいない場合は甥・姪 |

代襲相続が起こるのは、法定相続人の相続順位に対して第1順位(子、子がいない場合は孫、子と孫がいない場合はひ孫)と、第3順位(兄弟姉妹、兄弟姉妹がいない場合は甥・姪)が相続人となる場合です。

代襲相続の目的は、次世代に家族全体の財産を引き継いでいくことであるため、第2順位である被相続人の父母、祖父母には代襲相続は起こりません。第1順位の子が亡くなっていればその下の孫が、第3順位の兄弟姉妹が亡くなっていればその下の甥・姪が代襲相続人になります。

代襲相続は被相続人の血縁関係や家族関係を考慮した制度になりますが、養子の子でも養子縁組後に生まれていれば代襲相続人になれます。

養子縁組で代襲相続が発生するかどうかは、子どもの出生日や養子縁組をした日によって変わるため確認しましょう。

代襲相続人の法定相続分は、本来の相続分と同じ割合です。代襲相続人が複数いる場合は、その数で均等に分けられます。相続人が配偶者と孫だけであれば2分の1を代襲相続人の人数で分割することになり、配偶者の相続分は2分の1で固定になります。代襲相続人が甥・姪の場合は、相続人が兄弟姉妹である場合と同じ4分の1です。亡くなった人の配偶者が存在する場合、配偶者の法定相続分は4分の3であり、残りの4分の1を甥・姪の人数で分割していきます。

【代襲相続人の組み合わせと法定相続分】

|

相続人 |

法定相続分 |

||

|

配偶者 |

孫 |

甥・姪 |

|

|

配偶者と孫 |

2分の1(固定) |

2分の1 (人数で分割) |

― |

|

配偶者と甥・姪 |

4分の3(固定) |

― |

4分の1 (人数で分割) |

また、相続では相続人に認められている最低限の相続財産を取得する権利「遺留分」にも注意が必要です。

代襲相続人が直系卑属(子や孫)の場合は相続分の1/2が遺留分として認められていますが、兄弟姉妹の代襲相続人である甥や姪の場合は遺留分の権利は認められていません。遺留分についても、代襲相続人が複数いる場合は均等に分けることになります。

代襲相続の発生には、相続人の「死亡」「相続廃除(相続人廃除)」「相続欠格」が関係しています。どのような発生要因が考えられるのでしょうか。

最も一般的な代襲相続の要因は、相続開始前の相続人の死亡です。被相続人の子がすでに亡くなっていて被相続人に孫がいる場合、被相続人の子・孫、父母・祖父母、兄弟姉妹が亡くなっていて甥・姪がいる場合に代襲相続人が発生します。

被代襲者になれるのは、被相続人の子または兄弟姉妹に限られています。配偶者や直系尊属に代襲相続が発生することはありません。

代襲相続人になれるのは、被相続人の子の子または兄弟姉妹の子であり、兄弟姉妹の子(甥・姪)以外は何代でも代襲できるようになっています。これを「再代襲」といい、要件は代襲相続と同じになります。

例えば、被相続人が100歳で大往生したケースが挙げられます。この場合、子どもや孫が亡くなっているため、ひ孫が再代襲して相続人になるということです。

「相続廃除」は、本来の相続人(兄弟姉妹を除く)が相続する権利を家庭裁判所に請求することで失わせることです。相続廃除に当たる場合は、相続人の子が代襲相続人となります。

相続に関して、相続人が犯罪や不正行為を行った場合、法律上相続権を失うことを「相続欠格」といいます。相続欠格は該当する行為を行うと手続きの必要もなく、自動的に相続権がはく奪されます。相続欠格の場合でも、相続人の子が相続権を引き継ぎます。

また、相続人が相続放棄をした場合、その相続人に子どもがいても代襲相続の発生要因にはなりません。相続放棄を一度してしまうと、その人の子ども、孫も、最初から相続人ではなかったとみなされることになります。

相続税は、代襲相続で遺産を相続した人にも他の相続人と同じように税金がかかります。しかし、代襲相続が発生することで相続税の基礎控除額や非課税額が変わる場合もあります。

被相続人の財産が相続税の基礎控除額「3,000万円+(600万円×法定相続人の数)」を超える時、超えた金額に相続税がかかります。代襲相続人も法定相続人なので、法定相続人の数に含めて計算しなければいけません。

相続税の課税対象となる場合には、被相続人が亡くなった日の翌日から10カ月以内に相続税の申告と納税を行う必要があるため入念に確認しましょう。

相続税には「3,000万円+法定相続人の数×600万円」の基礎控除額があり、遺産総額が基礎控除額内の場合は相続税がかかりません。代襲相続が発生することによって法定相続人の人数が増えると、人数の増加と共に控除額も増加することになります。代襲相続により法定相続人が1人増えると、基礎控除額は600万円増えることになるため、相続人の数を間違えることなく計算しましょう。

また、金額が変わるのは基礎控除額だけではなく、死亡保険金と死亡退職金の非課税枠も多くなります。死亡保険金・死亡退職金の非課税枠の計算式は「500万円×法定相続人の人数」であり、基礎控除と同様に法定相続人の人数によって変動する仕組みになっています。死亡保険金には所得税や贈与税がかかる場合があることも忘れてはいけません。

「相続税の2割加算」とは、亡くなられた方から相続または遺言による遺贈により財産を取得した方が、被相続人の一親等の血族(子ども、両親)もしくは配偶者以外である場合に、相続税額を2割加算する制度です。

代襲相続人である甥や姪が代襲相続人となる場合は相続税が2割加算されますが、同じ代襲相続人である孫、ひ孫が遺産を相続しても2割加算は適用されません。

この2割加算が定められている背景には、

といった理由が挙げられます。

仮に、お父さまが亡くなられた場合、本来の相続人である長男がすでに亡くなっている時は代襲相続人となるお孫さんは、長男の代わりとして扱われるため、相続税2割加算の対象にはならないということです。

2割加算に該当すると、ただでさえ高額になりやすい相続税がさらに2割加算されることになります。納税者にとっては大変大きな負担です。

代襲相続は、「遠方に住んでいて、相続手続きに協力してくれない」「疎遠である甥・姪に親の財産を相続させたくない」などといった思いから、通常の相続以上にトラブルが起こりやすい傾向にあります。トラブルを回避するためにはどのようなことに気を付けるべきなのでしょうか。

被相続人にあらかじめ財産目録と遺言書を作成しておいてもらうことで、被相続人が亡くなった後に改めて財産を調査したり、遺産分割の方法で改めて協議を行ったりする必要がなくなります。残された人々が穏便に相続手続きを進められるように用意しておけると安心です。

被相続人の生前から、被相続人・相続人・代襲相続人の間でコミュニケーションがとれていると、いざという時に冷静に物事を考えることができます。また、お互いにコミュニケーションをとっておくことで自分勝手な要求がしづらい状況を作ることもできます。

被相続人が生きている段階で相続の話をするのは気まずいものですが、トラブルが生じた場合の深刻さを考えれば非常に大切なことです。

代襲相続は法律で認められた権利であり、相続人としてカウントしなくてはいけません。関係性が希薄だった代襲相続人が突然現れたことで混乱してしまう人も多いものですが、お互いに相続人という同じ立場であることを理解し、尊重した上で必要な相続手続きを進めていきましょう。

相続人個人の感情的な理由をもとに相続権利をはく奪することはできませんが、「相続人が被相続人を虐待していた」「相続人が被相続人に暴言を吐くなど侮辱していた」など、代襲相続人に違法行為があった場合は、相続廃除を行うこともできます。

対応に困ったら、税理士や司法書士、弁護士といった相続の専門家が、あなたをサポートしてくれます。

相続人がすでに亡くなっている場合に発生する代襲相続について解説しました。代襲相続人にも相続分が決まっているため、被相続人の相続財産を取得することができます。被相続人が生きているうちに代襲相続が発生しそうと分かっているのであれば、生前贈与の準備や遺言書の作成を進めておき、相続手続きの手間や相続トラブルの発生リスクを未然に減らしておきましょう。

代襲相続は、もともと関係性の薄い人間同士が相続人になることから、相続トラブルが発生しやすいと言われています。代襲相続には専門的な知識を求められる機会も多いため、相続に強い税理士、司法書士への相談も検討してみてください。

新潟相続のとびらでは、新潟で暮らす皆さまの相続のお悩みに寄り添い、未来のとびらを開く選択肢を相続の専門家として幅広くご提案させていただきます。

ご相談は、下記のフォームからお気軽にお問い合わせください。

▼お問い合わせ・ご相談はこちら

https://www.souzoku-tobira.com/contact/

ご来社いただける場合、

初回相談はすべて無料です。

ご来社いただける場合、初回相談はすべて無料です。